Pinjaman online dengan klaim “bunga 0%” masih jadi umpan paling ampuh untuk menarik pengguna baru. Sekilas terdengar ringan, bahkan menggiurkan, apalagi bagi yang butuh dana cepat. Tapi di balik itu, sering kali ada biaya tersembunyi yang justru jauh lebih mahal dari bunga biasa.

Seperti yang diungkap dalam pengalaman pengguna, “katanya bunga nol, tapi pas cair uangnya jauh berkurang, dan tetap harus bayar penuh.” Kasus seperti ini kembali muncul pada aplikasi NexaPinjam yang mulai ramai dibahas di 2026.

Lalu, apakah NexaPinjam benar-benar aman atau justru jebakan pinjol ilegal?

Apakah NexaPinjam aman atau penipuan?

Jawaban tegas: NexaPinjam terindikasi pinjol ilegal dan sangat berisiko, sehingga patut diwaspadai.

Dalam referensi disebutkan secara jelas bahwa NexaPinjam adalah aplikasi ilegal. Ini menjadi poin paling penting karena status ilegal berarti tidak berada di bawah pengawasan OJK, sehingga tidak ada jaminan perlindungan bagi pengguna.

Meski dalam deskripsi aplikasi disebutkan:

- Limit Rp500.000 – Rp50.000.000

- Tenor 3 – 12 bulan

- APR maksimal 36%

- Tanpa biaya tambahan

Namun fakta di lapangan justru bertolak belakang. Simulasi yang dilakukan menunjukkan adanya biaya besar yang tidak masuk akal, bahkan menyimpang dari klaim transparansi tersebut.

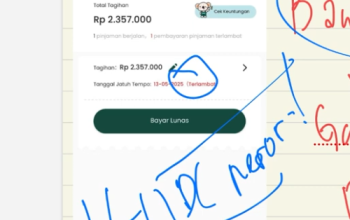

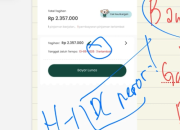

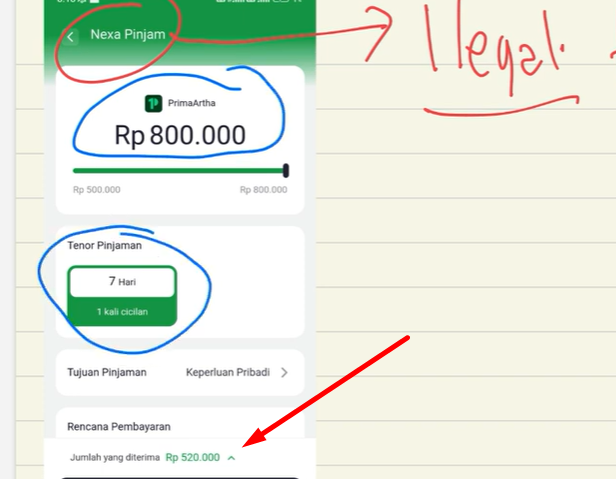

Simulasi pinjaman NexaPinjam yang sebenarnya

Intinya: dana cair jauh lebih kecil, tapi tagihan tetap penuh dengan bunga sangat tinggi.

Berdasarkan simulasi nyata:

- Limit yang didapat: Rp800.000

- Tenor: 7 hari

- Dana yang cair: Rp520.000

- Total pembayaran: Rp800.000

Artinya ada potongan sebesar Rp280.000 di awal yang disebut sebagai biaya pencairan atau admin.

Namun jika dianalisis lebih dalam:

- Rp280.000 adalah bunga tersembunyi

- Pinjaman efektif: Rp520.000

- Total bunga: Rp280.000

- Persentase bunga: 53% dalam 7 hari

Ini angka yang sangat tinggi dan jauh melampaui batas wajar. Bahkan dalam referensi disebutkan bahwa bunga seperti ini adalah ciri khas pinjol ilegal.

Kenapa disebut “bunga 0%” tapi tetap mahal?

Jawabannya: biaya dipindahkan ke istilah lain seperti “biaya pencairan”.

Modus ini cukup umum digunakan:

- Bunga disamarkan sebagai biaya admin

Pengguna melihat “bunga 0%”, tapi tidak sadar ada potongan besar saat pencairan. - Dana cair tidak sesuai pengajuan

Dari Rp800.000 hanya diterima Rp520.000, selisihnya langsung dipotong. - Tagihan tetap penuh

Meskipun menerima lebih sedikit, pengguna tetap harus mengembalikan Rp800.000.

Secara logika, ini bukan bunga nol, tapi justru bunga sangat tinggi yang disamarkan.

Data aplikasi NexaPinjam berdasarkan referensi

Berikut detail spesifik aplikasi:

- Nama aplikasi: NexaPinjam – Pinjaman Daring

- Developer: PT TEKNOVATE WEST JAVA

- Jumlah download: 10.000+ di Google Play Store

- Versi: 1.1.0

- Update terakhir: 21 April 2026

- Tanggal rilis: 10 Februari 2026

- Minimal Android: 7.0

Klaim produk:

- Limit: Rp500.000 – Rp50.000.000

- Tenor: 3 – 12 bulan

- APR maksimal: 36%

- Tanpa biaya tambahan

Namun, tidak ditemukan kesesuaian antara klaim ini dengan praktik simulasi nyata.

Selain itu, tidak ditemukan informasi spesifik mengenai rating aplikasi di Play Store dalam referensi.

Risiko serius menggunakan NexaPinjam

Menggunakan aplikasi seperti NexaPinjam memiliki risiko yang tidak bisa dianggap sepele:

- Bunga sangat tinggi dalam waktu singkat

53% hanya dalam 7 hari adalah beban yang sangat berat. - Penagihan sebelum jatuh tempo

Dalam referensi disebutkan pengguna sudah ditagih bahkan sebelum tanggal jatuh tempo. - Potensi penyalahgunaan data

Data pribadi bisa dicuri atau digunakan tanpa izin. - Ancaman DC tidak jelas

Bisa terjadi intimidasi seperti sebar data atau menghubungi pihak lain. - Tidak ada perlindungan OJK

Karena ilegal, pengguna tidak memiliki jalur perlindungan resmi.

Semua ini menjadikan risikonya jauh lebih besar dibanding manfaat yang ditawarkan.

Tips agar tidak terjebak skema seperti ini

Agar tidak mengalami hal yang sama, ada beberapa langkah penting:

- Jangan percaya klaim bunga 0% tanpa detail

- Perhatikan selisih antara dana cair dan pinjaman

- Cek legalitas aplikasi sebelum mengajukan pinjaman

- Hindari pinjaman dengan tenor terlalu pendek seperti 7 hari

- Pikirkan ulang sebelum mengambil keputusan saat terdesak

Kasus NexaPinjam menunjukkan bahwa istilah “bunga 0%” tidak selalu berarti murah. Justru dalam banyak kasus, biaya terbesar disembunyikan di awal pencairan, membuat pengguna membayar jauh lebih mahal tanpa disadari.

Kalau melihat simulasi yang ada, jelas bahwa NexaPinjam bukan pilihan aman. Dalam kondisi mendesak sekalipun, memilih pinjaman yang transparan dan legal jauh lebih penting daripada tergiur proses cepat tapi berujung beban besar.