Kasus pinjaman online ilegal masih terus bermunculan dengan berbagai nama baru. Salah satu yang belakangan ramai dibahas adalah RupiahGo, aplikasi yang sekilas terlihat meyakinkan karena menawarkan bunga rendah bahkan diklaim 0%. Tapi di balik itu, banyak pengguna mulai menyadari ada yang janggal.

Seperti yang diungkap dalam pengalaman pengguna, “awalnya dikira bunga 0%, tapi ternyata dana yang cair jauh lebih kecil dari pengajuan.” Pola seperti ini bukan hal baru di dunia pinjol ilegal, dan sering kali jadi jebakan bagi pengguna yang sedang butuh dana cepat.

Lalu, bagaimana sebenarnya fakta di balik RupiahGo?

Apakah RupiahGo aman atau penipuan?

Jawaban tegas: RupiahGo terindikasi pinjol ilegal dan sangat berisiko, sehingga patut diwaspadai.

Dalam referensi disebutkan secara jelas bahwa RupiahGo adalah pinjaman online ilegal. Indikasi utamanya terlihat dari praktik biaya yang tidak transparan dan tidak sesuai dengan aturan OJK.

Meski dalam deskripsi aplikasi disebutkan diawasi OJK dan memiliki APR maksimal 29,2%, praktik di lapangan justru berbeda jauh. Ini menjadi red flag besar karena aplikasi legal tidak akan menyimpang sejauh itu dari ketentuan regulator.

Lebih parah lagi, pinjol ilegal seperti ini berpotensi:

- Menarik biaya tidak wajar

- Menyalahgunakan data pengguna

- Melakukan penagihan di luar aturan

Jadi sejak awal, aplikasi ini bukan kategori aman.

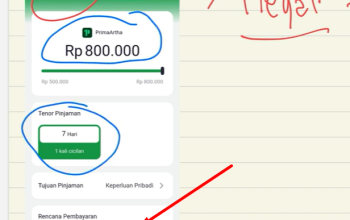

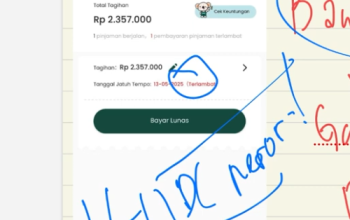

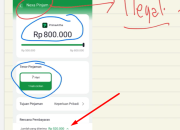

Simulasi pinjaman: pinjam besar, cair kecil

Intinya: nominal cair jauh lebih kecil, tapi tagihan tetap penuh bahkan tinggi.

Berdasarkan simulasi nyata dari referensi:

- Pengajuan pinjaman: Rp1.200.000

- Tenor: 7 hari

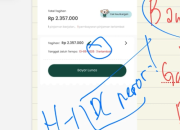

- Dana yang cair: Rp780.000

- Total yang harus dibayar: Rp1.200.000

Artinya ada selisih Rp420.000 yang langsung dipotong di awal. Inilah yang sering disamarkan sebagai “biaya admin” padahal secara praktik itu adalah bunga tersembunyi.

Jika dihitung:

- Bunga total: Rp420.000

- Persentase bunga: 53% dalam 7 hari

- Rata-rata bunga harian: sekitar 7% per hari

Bandingkan dengan aturan OJK yang disebut dalam referensi:

- Maksimal bunga: sekitar 9% per bulan

Perbedaan ini sangat ekstrem. Bahkan dalam 1 hari, bunga RupiahGo sudah hampir menyamai batas bulanan OJK.

Kenapa klaim “bunga 0%” bisa menipu?

Jawabannya: karena biaya dipindahkan ke nama lain, bukan benar-benar nol.

RupiahGo mengklaim bunga 0%, namun kenyataannya pengguna tetap membayar lebih. Modus yang digunakan cukup umum di pinjol ilegal:

- Biaya admin besar di awal

Selisih antara dana cair dan pinjaman disebut biaya admin, padahal itu adalah bunga terselubung. - Tidak transparan di awal

Pengguna hanya melihat angka pinjaman tanpa penjelasan detail potongan. - Penggunaan istilah marketing

Kata “bunga 0%” digunakan untuk menarik minat, padahal secara total biaya sangat tinggi.

Ini yang membuat banyak pengguna merasa tertipu setelah dana cair.

Data aplikasi RupiahGo berdasarkan referensi

Berikut detail aplikasi yang tercantum:

- Nama aplikasi: RupiahGo

- Developer: Valora Infotech

- Jumlah download: 100.000+ di Google Play Store

- Versi: 10.2

- Update terakhir: 25 Desember 2025

- Tanggal rilis: 24 Desember 2019

- Minimal Android: 7.0

Klaim fitur aplikasi:

- Pinjaman Rp1.000.000 – Rp20.000.000

- Tenor mulai 91 hari hingga 12 bulan

- APR maksimal 29,2%

- Tanpa biaya tersembunyi

Namun penting digarisbawahi, klaim ini tidak sesuai dengan praktik nyata berdasarkan simulasi yang terjadi.

Selain itu, tidak ditemukan informasi spesifik mengenai rating aplikasi di Play Store dalam referensi.

Risiko besar menggunakan RupiahGo

Menggunakan pinjol ilegal seperti RupiahGo bukan hanya soal bunga tinggi. Ada risiko lain yang lebih serius:

- Bunga tidak masuk akal

Seperti simulasi tadi, 53% dalam 7 hari jelas sangat memberatkan. - Potensi penyalahgunaan data

Dalam referensi disebutkan data pengguna bisa dicuri dan disalahgunakan. - Penagihan tidak sesuai aturan

Pinjol ilegal tidak terikat regulasi OJK, sehingga metode penagihan bisa lebih agresif. - Tidak ada perlindungan hukum jelas

Jika terjadi masalah, pengguna sulit mendapatkan perlindungan resmi.

Situasi ini membuat risiko jauh lebih besar dibanding manfaatnya.

Tips agar tidak terjebak pinjol ilegal

Agar tidak mengalami hal serupa, ada beberapa langkah sederhana yang bisa dilakukan:

- Cek legalitas di OJK sebelum pinjam

- Perhatikan selisih dana cair dan pinjaman

- Hindari aplikasi dengan klaim terlalu bagus (seperti bunga 0%)

- Jangan tergesa-gesa saat butuh dana

Lebih baik menunda atau mencari alternatif lain daripada terjebak utang berbunga tinggi dalam waktu singkat.

Melihat fakta yang ada, RupiahGo bukan sekadar pinjaman biasa, tapi masuk kategori berisiko tinggi dengan indikasi kuat sebagai pinjol ilegal. Simulasi pinjaman yang menunjukkan selisih besar antara dana cair dan tagihan menjadi bukti nyata bahwa biaya yang dibebankan tidak wajar.

Kalau sedang butuh dana cepat, keputusan terbaik justru bukan mencari yang paling instan, tapi yang paling aman dan transparan. Karena sekali terjebak di pinjol ilegal, dampaknya bisa jauh lebih panjang daripada sekadar utang itu sendiri.