Beberapa waktu terakhir, nama Smart Income Payment (SIP Payment) mulai ramai dibicarakan, terutama di media sosial. Banyak yang tergiur dengan iming-iming penghasilan besar, bahkan sampai miliaran rupiah per bulan hanya dengan modal kecil.

Namun di balik hype tersebut, muncul juga berbagai pertanyaan yang cukup mengganggu logika. Seperti yang sempat diungkap dalam pengalaman pengguna, “kemarin sudah pada flexing bisa tarik uang, tapi kok sekarang baru mau grand launching?”.

Kalimat sederhana ini justru membuka celah besar: ada sesuatu yang tidak sinkron antara klaim dan realita di lapangan. Jadi, sebenarnya SIP Payment ini peluang atau justru jebakan?

Apakah SIP Payment Aman atau Penipuan?

Jawaban tegas: SIP Payment sangat berisiko dan patut diwaspadai, dengan indikasi kuat mengarah ke skema money game atau ponzi.

Dari pengalaman pengguna yang mencoba menelusuri sistemnya, ditemukan banyak kejanggalan. Mulai dari keharusan deposit di awal, sistem jaringan berjenjang, hingga fokus utama yang bukan pada produk, melainkan rekrut anggota baru.

Hal ini membuat SIP Payment tidak terlihat seperti bisnis PPOB pada umumnya, melainkan lebih condong ke skema perekrutan yang berisiko tinggi.

Cara Kerja SIP Payment Berdasarkan Pengalaman Pengguna

Sistem SIP Payment lebih menekankan rekrutmen dibanding penggunaan produk.

Saat dicoba langsung, alurnya cukup jelas dan bahkan terkesan memaksa di beberapa bagian:

- Wajib menggunakan kode referral saat daftar

Pengguna tidak bisa mendaftar tanpa memasukkan kode referral dari orang lain. Ini menunjukkan bahwa sistemnya sangat bergantung pada jaringan. - Harus deposit Rp200.000 untuk aktivasi

Setelah daftar, pengguna langsung diminta menyetor Rp200.000 untuk mengaktifkan paket basic. Tidak ada opsi mencoba gratis. - Harus mengundang minimal 2 orang

Untuk bisa mendapatkan hasil, pengguna diwajibkan merekrut setidaknya dua orang yang juga harus melakukan deposit. - Skema komisi berjenjang (MLM)

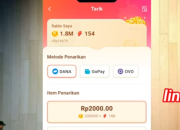

Sistemnya menggunakan struktur jaringan, di mana semakin banyak anggota di bawah, semakin besar potensi penghasilan. - Pembagian saldo 70% bisa ditarik, 30% mengendap

Dari total penghasilan, hanya 70% yang bisa dicairkan, sementara 30% harus tetap berada di akun, yang cukup tidak lazim.

Dari pola ini, terlihat jelas bahwa uang yang berputar berasal dari anggota baru, bukan dari aktivitas transaksi PPOB yang nyata.

Klaim Penghasilan dan Realita di Lapangan

Klaim penghasilan SIP Payment sangat tidak realistis dan perlu dipertanyakan.

Dalam penggunaan nyata, ditemukan klaim seperti:

- Modal awal hanya Rp200.000

- Potensi penghasilan hingga Rp1,5 miliar per bulan

- Penghasilan awal sekitar Rp150.000 per bulan

Sekilas memang menggiurkan. Tapi jika dianalisis lebih dalam, sumber penghasilan tersebut tidak dijelaskan berasal dari mana secara jelas.

Yang justru terlihat adalah pola klasik:

- Uang masuk dari member baru

- Dibagikan ke member lama

- Bergantung pada pertumbuhan jaringan

Jika perekrutan berhenti, maka aliran uang juga berpotensi berhenti.

Legalitas dan Kejanggalan yang Ditemukan

Legalitas SIP Payment masih sangat meragukan berdasarkan pengalaman pengguna.

Beberapa temuan penting saat ditelusuri:

- Aplikasi dikaitkan dengan PT Sinergi Digi Arta Global (CD Glow) yang berlokasi di Yogyakarta

- Saat dicek, usaha yang terdaftar di NIB termasuk kategori usaha mikro

- KBLI tidak berkaitan dengan PPOB, padahal mengklaim sebagai layanan PPOB

- Tidak ditemukan kejelasan izin dari Bank Indonesia, OJK, maupun regulasi MLM resmi

Selain itu, ada kejanggalan lain saat proses pembayaran:

- Deposit dikirim ke rekening atas nama PT MLM Network Indonesia, bukan ke perusahaan utama yang disebutkan sebelumnya

- Hal ini menimbulkan pertanyaan besar soal transparansi pengelolaan dana

Dalam pengalaman pengguna, bahkan identitas owner juga sempat dikaitkan dengan kasus lama yang belum jelas kebenarannya, sehingga semakin menambah keraguan.

Apakah SIP Payment Layak Dicoba?

Jika tujuan Anda mencari penghasilan, SIP Payment tidak direkomendasikan.

Dari penggunaan langsung dan analisis sistemnya, risiko yang muncul jauh lebih besar dibanding potensi keuntungan. Terutama karena:

- Harus keluar modal di awal

- Bergantung pada rekrut anggota baru

- Legalitas belum jelas

- Struktur penghasilan tidak transparan

Memang benar, tidak semua MLM itu buruk. Tapi dalam kasus SIP Payment, fokusnya justru bukan pada produk PPOB, melainkan pada perekrutan jaringan.

Jika sebuah sistem lebih mendorong “ajak orang” daripada “pakai produknya”, maka itu sudah menjadi sinyal kuat untuk berhati-hati.

Pada akhirnya, keputusan tetap ada di tangan masing-masing. Tapi dari pengalaman yang sudah terjadi, lebih bijak untuk tidak tergesa-gesa. Apalagi jika harus mengeluarkan uang terlebih dahulu tanpa kejelasan sistem yang benar-benar transparan.