Belakangan ini, aplikasi pinjaman online dengan proses instan makin sering bermunculan. Salah satu yang ramai dibicarakan adalah aplikasi DANA Pinjam. Banyak orang awalnya tergoda karena proses pencairannya terlihat cepat, syaratnya ringan, dan nominal pinjamannya bisa langsung cair hanya lewat ponsel.

Masalahnya, cerita pengguna setelah dana masuk ternyata tidak selalu semulus iklannya. Ada yang mengaku baru sadar bunganya sangat besar setelah dana diterima. Ada juga yang mulai stres ketika tagihan terus bertambah, sementara tenor pinjamannya pendek. Salah satu komentar yang cukup sering muncul dari pengguna adalah rasa panik karena takut data pribadi disalahgunakan atau diteror penagihan.

Fenomena seperti ini sebenarnya bukan hal baru di dunia pinjaman daring. Banyak pengguna baru yang awalnya hanya ingin mencoba pinjaman kecil, tetapi akhirnya kebingungan sendiri saat mulai masuk fase penagihan. Karena itu, penting memahami situasinya secara realistis sebelum mengambil langkah yang justru membuat masalah makin rumit.

Kenapa Banyak Pengguna Terjebak di Aplikasi Pinjaman Seperti DANA Pinjam?

Sebagian besar aplikasi pinjaman cepat menawarkan proses yang terlihat sangat mudah. Pengguna hanya perlu mengunduh aplikasi, mengisi data pribadi, lalu menunggu pencairan. Dalam beberapa kasus, dana memang bisa cair cukup cepat.

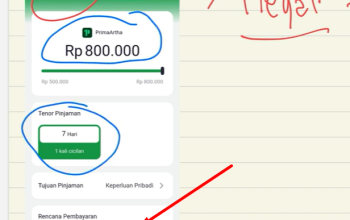

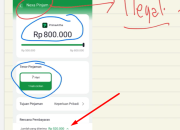

Namun, dari berbagai pengalaman pengguna yang dibahas dalam review dan komunitas online, masalah biasanya mulai terasa setelah dana diterima. Salah satu hal yang paling sering disorot adalah bunga pinjaman yang dianggap tinggi. Dalam referensi video, disebutkan contoh pengguna menerima pinjaman Rp2 juta tetapi total tagihan bisa mencapai Rp4 juta.

Selain bunga, tenor singkat juga menjadi tekanan tersendiri. Ada aplikasi yang memberikan tenor sekitar 7 hari dengan kewajiban pelunasan dalam waktu sangat cepat. Bagi sebagian orang, ini justru membuat kondisi finansial makin berat.

Pola seperti ini sebenarnya cukup umum ditemukan pada aplikasi pinjaman online yang belum memiliki sistem transparansi yang jelas. Karena itu, banyak pengguna akhirnya merasa terjebak setelah menyadari jumlah pembayaran jauh lebih besar dibanding dana yang diterima.

Apa yang Biasanya Terjadi Setelah Jatuh Tempo?

Banyak pengguna mengira ancaman terbesar dari aplikasi pinjaman adalah penyitaan aset atau masalah hukum besar. Padahal, berdasarkan pola yang sering terjadi pada layanan pinjaman daring tidak resmi, tekanan lebih banyak datang dari komunikasi penagihan yang agresif.

Dalam referensi video disebutkan bahwa pengguna biasanya mulai dihubungi oleh DC atau customer service melalui WhatsApp sekitar H-3 atau H-2 sebelum jatuh tempo. Mereka akan meminta pelunasan dan terus menghubungi pengguna secara intens.

Situasi inilah yang sering membuat orang panik. Apalagi jika sebelumnya pengguna sudah memberikan akses kontak, nomor telepon, atau data tertentu saat proses registrasi. Tidak sedikit yang akhirnya memilih membayar berkali-kali karena takut ancaman atau tekanan psikologis.

Padahal, banyak pengguna lain justru mengeluhkan bahwa meski sudah melakukan pembayaran penuh, tagihan di aplikasi tetap muncul. Ini yang membuat sebagian orang merasa aplikasi semacam ini lebih fokus mengejar pembayaran berulang dibanding membantu pengguna menyelesaikan pinjaman secara sehat.

Langkah yang Banyak Dilakukan Pengguna untuk Mengurangi Risiko

Salah satu langkah yang cukup sering disarankan pengguna berpengalaman adalah segera menghentikan interaksi dengan aplikasi jika merasa sistemnya mulai tidak sehat. Dalam referensi video, langkah pertama yang disarankan adalah menghapus aplikasi dari perangkat.

Selain itu, ada juga pendekatan yang dilakukan sebagian pengguna dengan mengembalikan dana pokok pinjaman tanpa membayar bunga berlebih. Misalnya, jika menerima Rp2 juta, pengguna memilih mengembalikan nominal Rp2 juta tersebut melalui nomor rekening atau virtual account yang diberikan pihak penagihan.

Namun, perlu dipahami bahwa setiap keputusan tetap memiliki risiko dan konsekuensi masing-masing. Karena itu, pengguna tetap perlu berhati-hati dan mempertimbangkan kondisi pribadi sebelum mengambil tindakan tertentu.

Hal lain yang cukup penting adalah menjaga keamanan data pribadi. Jangan sembarangan memberikan akses tambahan ke aplikasi pinjaman, terutama akses kontak, galeri, atau dokumen penting jika tidak benar-benar diperlukan.

Apakah DANA Pinjam Aman Digunakan?

Berdasarkan referensi yang dibahas, aplikasi DANA Pinjam disebut belum terdaftar dan belum memiliki izin resmi OJK. Ini menjadi salah satu alasan kenapa banyak pengguna mulai merasa khawatir setelah menggunakan layanannya.

Dari sisi pengalaman pengguna, ada beberapa pola yang cukup sering muncul, seperti bunga tinggi, tenor pendek, hingga tekanan penagihan yang dianggap berlebihan. Bahkan dalam beberapa kasus, pengguna mengaku tagihan tetap muncul meski pembayaran sudah dilakukan.

Karena itu, jika ditanya apakah aplikasi ini layak dijadikan solusi keuangan jangka panjang, jawabannya patut dipertimbangkan ulang. Risiko yang muncul terlihat cukup besar dibanding manfaat yang ditawarkan, terutama bagi pengguna yang sedang berada dalam kondisi finansial sensitif.

Aplikasi pinjaman seperti ini juga sebaiknya tidak dijadikan jalan utama untuk menutup kebutuhan rutin. Jika memang membutuhkan bantuan finansial, memilih layanan pinjaman resmi yang terdaftar di OJK jauh lebih aman karena memiliki aturan perlindungan konsumen yang lebih jelas.

Pada akhirnya, keputusan tetap ada di tangan pengguna. Tetapi semakin cepat memahami risikonya, semakin kecil kemungkinan terjebak lebih dalam pada siklus utang yang sulit dihentikan.